一、全球半導體級石英坩堝市場分析

自 2020 年下半年以來,全球缺芯潮帶動半導體行業景氣度高漲,直接帶動了行業對上游硅片需求增長,相繼也帶動了石英坩堝市場需求的快速增長。SEMI 發布報告稱,2021年第二季度全球硅晶圓出貨面積再創新高,達到 3534 百萬平方英寸,同比增長 12%。在多種終端應用的推動下,全球硅片的供需仍將保持緊張趨勢,業界普遍認為,5G 手機、汽車電動化、ADAS、數據中心、IoT 等行業趨勢將帶動半導體行業需求結構性改善,從而帶動硅片及石英坩堝需求的長期增長。

圖源:大和熱磁

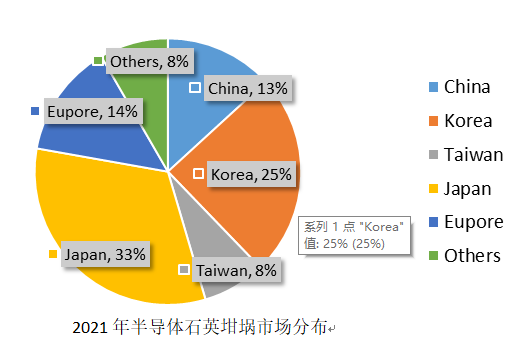

據中國電子材料行業協會石英材料分會預測,2021年,全球半導體用石英坩堝全球需求金額約2.23億美元,約14.25億RMB。2022年,半導體石英坩堝需求預計比2021年增長約5%~6%,達到15億以上,而其中24寸以上的需求金額約占65%~70%。

其中,日本半導體坩堝市場總需求約4.7億元RMB。數據顯示,32寸半導體級坩堝需求量約2.4億,24寸(含)以下約2.3億。

日本坩堝市場需求主要來源于世界半導體硅片廠商的龍頭企業:信越半導體,尚高Sumco,GW Japan。

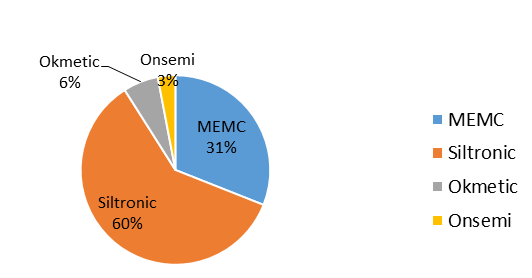

2021年,預計歐洲市場半導體坩堝總需求約在1.98億元人民幣。其中Siltronic和MEMC占據了整個歐洲半導體石英坩堝市場的91%。

2021年,預計韓國市場半導體坩堝總需求約在3.5億元人民幣。其中Siltron占了60%。28寸和32寸是韓國市場的主要坩堝類型。

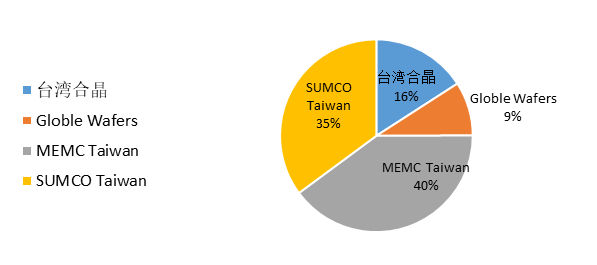

2021年,預計臺灣地區市場半導體坩堝總需求約在1.12億元人民幣。Sumco和MEMC中德是大尺寸的主要需求客戶。

臺灣市場小尺寸坩堝需求增長空間已很小,以28寸和32寸為主的中德存在較大的成長潛力。

二、全球半導體坩堝市場格局

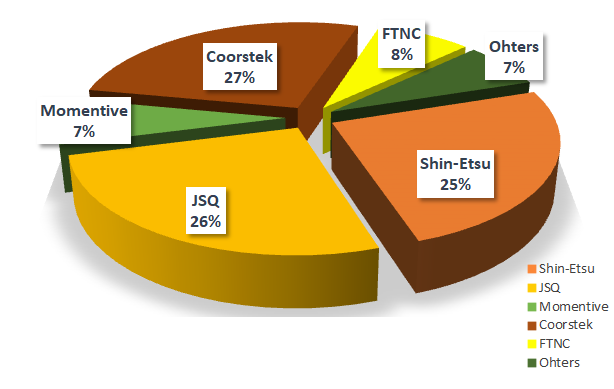

長期以來,半導體石英坩堝,特別是高端半導體石英坩堝一直被國外公司所壟斷。2021年,半導體坩堝市場依然被以信越為代表的日本供應商所牢牢占據,不過可喜的是,國產半導體石英坩堝的代表:寧夏盾源聚芯(原寧夏富樂德)已打破壟斷,開始進入8寸、12寸硅片市場,迎來可喜的突破。特別是該公司于今年9月,取得硅片業界龍頭——德國Siltronic的12英寸硅片用石英坩堝的認證,并進入批量供應,成為首家進入行業主流硅片客戶的國產石英坩堝供應商。

2021年全球半導體石英坩堝市場分布情況

三、國內半導體石英坩堝市場潛力

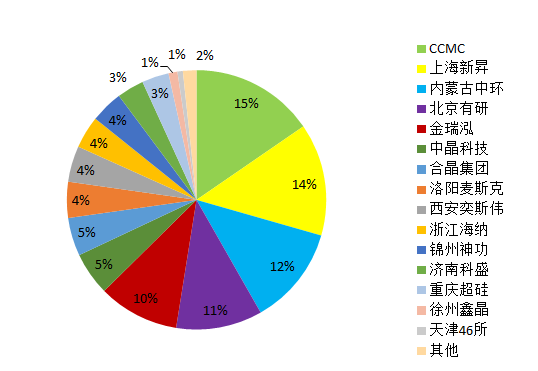

2021年,國內半導體坩堝市場年需求預計約1.78億,相較2020年1.2億需求量,增幅約48%。主要需求來自中欣晶圓、上海新昇、北京有研、金瑞泓、中環等國產半導體硅片的領軍企業;約占市場份額60%以上。

目前在光伏石英坩堝領域,憑借著價格優勢,我國企業已占據絕大部分的市場份額;在半導體石英坩堝領域,伴隨著國外半導體產業逐漸轉移至國內,以及國內半導體硅片廠商的蓬勃發展,作為其重要配套原輔料供應行業,石英坩堝制造領域獲得了較快的發展,產品正逐漸實現進口替代。

近幾年來,我國石英制品行業的技術進步較為明顯,尤其是石英坩堝技術水平與國外企業產品的差距逐步縮小,在坩堝尺寸、純度、拉晶時間和拉晶次數等方面均取得顯著進步。此外,國內石英坩堝具有一定的成本優勢,在質量和性能等方面與進口石英坩堝的差距正逐漸縮小。這些都為國產化創造了條件。

展望未來,國際大廠無論從擴產計劃還是資本開支來看擴產都相對謹慎,而國內硅片廠商面對下游晶圓廠快速擴產帶來的硅片需求激增,以及半導體材料國產化的巨大機遇,紛紛加快半導體硅片的研發投入和建設,這也讓石英坩堝的未來市場有望充分受益半導體硅片的國產化。

隨著國內晶圓廠持續擴產,半導體硅片國產化空間巨大,石英坩堝的市場也將持續增長,特別是隨著以12寸大硅片為主的國產硅片生產商,如新昇、中欣晶圓、奕斯偉、中環半導體的逐步量產化,將產生大量的大直徑高品質石英坩堝需求,這也將為目前以盾源聚芯(富樂德)、錦州佑鑫為代表的國內半導體石英坩堝生產商帶來巨大的發展商機。

來源:中國電子材料網,原文鏈接:http://www.cemia.org.cn/index.php?m=content&c=index&a=show&catid=107&id=3180

一顆芯片的制造工藝非常復雜,需經過幾千道工序,加工的每個階段都面臨難點。歡迎加入艾邦半導體產業微信群:

長按識別二維碼關注公眾號,點擊下方菜單欄左側“微信群”,申請加入群聊