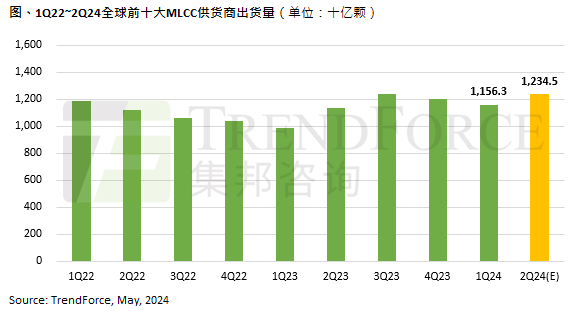

根據TrendForce集邦咨詢觀察,預期2024年第一季MLCC出貨量應該是近三季的谷底,第二季ODM手中訂單除AI服務器(AI Server)需求穩步成長,其余消費性電子因傳統季節性的招標項目需求低,以及中國五一長假、618電商節慶備貨動能不足,表現均不如預期。整體而言,受惠于來自AI服務器的訂單需求支撐,以及ICT產品需求雖不見節慶備貨的高成長,但仍較第一季維持低成長,助益產能稼動率逐漸回穩,因此預估第二季MLCC出貨量將季增6.8%,達12,345億顆,同步帶動第二季營收呈現小幅成長。

?

?

手機、PC/筆電、通用型服務器備貨平緩,預估第二季MLCC BB Ratio約0.92

?

受限于價格及缺乏應用情境,AI相關消費性產品買氣不如預期。以美系商用筆電品牌為例,目前ODM第二季Meteor Lake機種平均每月訂單需求僅20~24萬臺,相較過往同期新平臺月均訂單達50萬臺的水平有明顯落差。另外,中國智能手機市場僅華為受惠新機Pura 70系列熱銷,備料維持穩健外,其余品牌備料放緩,對MLCC的訂單需求平均季減5~7%。同時,由于第二季來自ICT產業訂單需求平緩,OEM、ODM對MLCC的訂單規劃也相當保守,故MLCC供應商謹慎控管產能及庫存,致使多以急單、短單、調貨需求為主。TrendForce集邦咨詢認為,若ODM維持目前備貨步調,預估第二季MLCC供應商平均BB Ratio(Book-to-Bill Ratio;訂單出貨比值)小幅增長至0.92,季增2.2%。

?

消費規MLCC價格持平或降價幅度收斂;車規MLCC陷價格戰

?

隨著上半年市場需求增長平緩,供應商對下半年傳統旺季需求轉趨保守。五月下旬,MLCC供應商陸續與ODM進行第三季議價,由于OEM對旺季訂單規劃轉趨保守,平均季增僅8~10%,低于過去旺季水平,以致消費規產品報價呈現持平,或小幅度下滑,MLCC供應商僅對部分高容或特殊規格產品調整價格,以優先滿足如AI服務器具成長動能的需求。

目前,中國車廠正在積極擴張本土及歐美市場,使得車規MLCC產品競爭持續。在「新三樣(電動車、電池、太陽能板)」產業發展政策吸引下,歐洲車廠紛紛與中國車廠展開合作,例如:大眾與小鵬、Stellantis與零跑、奔馳與吉利汽車等,預計未來,MLCC供應商或將持續面臨定價壓力。

?

來源:TrendForce集邦咨詢

原文鏈接:https://www.trendforce.cn/presscenter/news/20240528-12149.html

長按識別二維碼關注公眾號,點擊下方菜單欄左側“微信群”,申請加入MLCC交流群。

資料下載成員: 5306人, 熱度: 153517

陶瓷?天線?通訊?終端?汽車配件?濾波器?電子陶瓷?LTCC?MLCC?HTCC?DBC?AMB?DPC?厚膜基板?氧化鋁粉體?氮化鋁粉體?氮化硅粉體?碳化硅粉體?氧化鈹粉體?粉體?生瓷帶?陶瓷基板?氧化鋁基板?切割機?線路板?銅材?氮化鋁基板?氧化鈹基板?碳化硅基板?氮化硅基板?玻璃粉?集成電路?鍍膜設備?靶材?電子元件?封裝?傳感器?導電材料?電子漿料?劃片機?稀土氧化物?耐火材料?電感?電容?電鍍?電鍍設備?電鍍加工?代工?等離子設備?貼片?耗材?網版?自動化?燒結爐?流延機?磨拋設備?曝光顯影?砂磨機?打孔機?激光設備?印刷機?包裝機?疊層機?檢測設備?設備配件?添加劑?薄膜?材料?粘合劑?高校研究所?清洗?二氧化鈦?貿易?設備?代理?其他?LED