來源:STMicroelectorinic

碳化硅 (SiC) 半導體已經制造了幾十年,但直到最近,隨著汽車市場加速向電氣化的最大轉型,這項技術才變得需求旺盛。

由于政府對氣候變化的要求以及可能更重要的消費者需求呈指數級增長,汽車原始設備制造商計劃在未來 10 到 15 年內將電池電動車型作為主要銷售車型。

這種向電氣化的轉變日益決定了汽車功率半導體的整體市場需求。 最初,汽車電源市場由硅 IGBT 和 MOSFET 主導,SiC 和氮化鎵 (GaN) 等寬帶隙半導體的機會僅限于特斯拉等早期采用者。

但隨著目前向電池電動汽車的轉變以及汽車原始設備制造商向電氣化車隊的持續過渡,碳化硅的需求正在飆升。

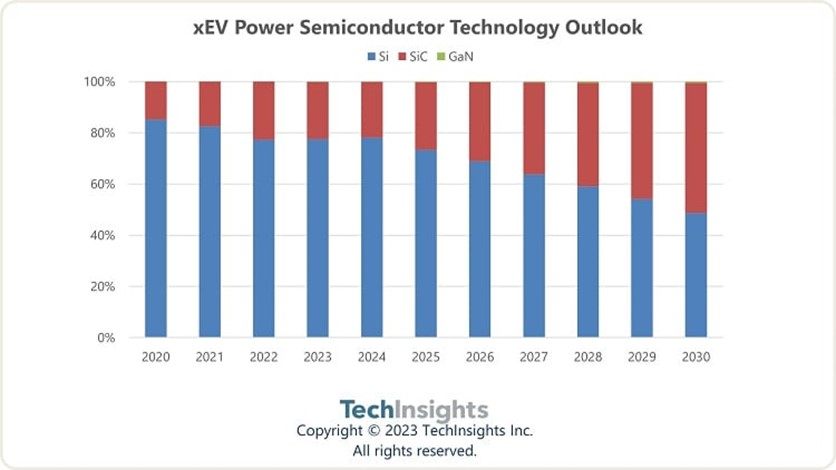

資料來源:TechInsights

擴大收入

根據市場研究公司 TechInsights的數據,到 2030 年,電動汽車生產的整個 SiC 市場收入將達到 96 億美元,到 2027 年的復合年增長率將高達 37%。

TechInsights 汽車執行董事 Asif Anwar 表示:"不過,我們預計其他電力電子半導體需求不會消失,硅基 IGBT、MOSFET 和二極管當時仍占整個市場需求的 50%。"

到 2030 年,汽車電源市場——功率 MOSFET、IGBT 和 SiC 半導體——的收入將達到 266 億美元。這幾乎是今年收入 126 億美元的兩倍。 未來五年,車用功率芯片市場預計將實現 16.0% 的復合年增長率 (CAGR)。

用于電動汽車

也就是說,碳化硅的使用將取決于正在制造的電動汽車的類型。

對于輕度混合動力車,該細分市場將繼續依賴于使用硅 MOSFET,但是,如果可以降低價格以匹配當前的 MOSFET,則可能會使用 GaN 技術。 TechInsights 表示,在全混合動力車和插電式混合動力車中,由于主流硅 IGBT 和 MOSFET 技術的成本效益,SiC 和 GaN 等寬帶隙技術并不理想。

全電動車電池將成為主逆變器中 SiC 芯片的主要驅動力,這將與 DC-DC 轉換器和車載充電器等電力電子系統的使用增加相結合。 TechInsights 表示,雖然 SiC 芯片比其他技術貴得多,但從長遠來看,這些技術在減小尺寸和重量以及系統性能和電池壽命方面的優勢將有助于提高電動汽車的普及率。

需求預期

公司已經在計劃并寄希望于這種增長成為巨大的收入來源。 本月早些時候,占整個汽車碳化硅市場約50%份額的意法半導體表示,將與三安光電在中國重慶建立一家200毫米碳化硅制造合資企業。

OnSemi 一直在大舉投資和交易,與汽車電子設備制造商 Vitesco Technologies 簽署了為期 10 年的 SiC 協議。 此外,在與 EV 充電器制造商 Kempower 達成不同的供應協議后,該公司承諾以 20 億美元的新投資擴大其一家晶圓廠的 SiC 生產。

X-Fab 表示,將斥資 2 億美元擴大其位于德克薩斯州拉伯克市的芯片工廠,用于生產更多 SiC 器件,博世收購美國半導體代工廠 TSI Semiconductors,以在 2030 年底之前擴大其自有 SiC 芯片產品組合。博世給出了預期的汽車電氣化轉型 作為收購的原因。

今年 2 月,Wolfspeed Inc. 表示將在歐洲建造其第一家半導體工廠,這是一家用于 SiC 器件的 200 毫米晶圓廠。 該晶圓廠將建在德國薩爾州,是 Wolfspeed 更廣泛的 65 億美元產能擴張計劃的一部分,該公司還將擴大其在美國的其他 SiC 業務。

德州儀器 (TI) 和 Skyworks 等其他公司也在加快開發主要用于汽車市場的 SiC 半導體的計劃,但也將在其他熱門市場發揮作用。

一顆芯片的制造工藝非常復雜,需經過幾千道工序,加工的每個階段都面臨難點。歡迎加入艾邦半導體產業微信群:

長按識別二維碼關注公眾號,點擊下方菜單欄左側“微信群”,申請加入群聊